化工行业经济“十一五”实现历史性跨越

工业生产总值年均增长12%左右,2010年实现工业生产总值65240亿元,实现进出口贸易额2800亿美元。其中,出口1000亿美元,进口1800亿美元,逐步减少贸易逆差。

——摘自《石油和化学工业“十一五”发展规划纲要》

中化新网讯 “十一五”期间,石油和化工行业经济虽然经受国际金融危机、汶川大地震以及旱灾、水灾、雨雪冰冻等自然灾害的空前挑战,但总体仍呈现出持续快速增长态势,全行业提前或超额完成“十一五”目标任务,实现了新的历史性跨越。

来自中国石油和化学工业联合会的数据显示,2006~2010年(2010年均为预计值),全行业总产值年均增长率约为21.5%;主营业务收入年均增长率约为21.6%;利润年均增长率约为13.5%;行业资产年均增长率约为24%;投资年均增长率为23.8%;进出口贸易总额年均增长约20%。

行业经济持续快速增长

总产值年均增幅21.5%

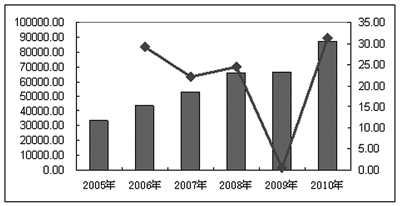

表一:2006~2010年石油和化工行业产值增长走势 单位:亿元,%

产值持续增长 “十一五”期间,我国石油和化工行业总产值增势总体良好,即使国际金融危机影响最为严重的2009年,仍有0.5%的增长率。2010年预计总产值为8.72万亿元,同比增长31.3%,比2005年增加5.36万亿元,增长1.6倍。2006~2010年,行业产值年均增幅达21.5%。

分年度看,“十一五”前期,我国经济发展呈现“高增长、高效益、低通胀”的良好局面,虽然国际原油价格上涨幅度居高不下,但由于下游产业对石油和化工产品需求旺盛,石化行业经济增长较快,行业处于经济景气上升态势。

在国际和国内经济持续增长、预期强劲的宏观形势带动下,石化行业“十一五”开局良好,2006年,全行业全年完成工业产值(现价,下同)4.35万亿元,同比增长29.2。行业经济运行总体平稳,经济效益稳步提高。

2007年,行业经济增长依然非常强劲,全行业完成工业总产值5.2万亿元,同比增长22.5%。全行业经济保持平稳增长,经济增长质量提高。

2008年,我国石化行业的经济运行明显表现为两个阶段和两种截然相反的态势。即1~8月为高速发展,9月份形势急转直下,到12月份,全行业总产值已为负增长6.8%,降速之快,出人意料。1~12月累计实现总产值6.61万亿元,同比增长24.5%。

2009年是石化行业新世纪以来最为艰难的一年,行业经济运行基本走势是:年初大幅下降,中期企稳回升,年末高速增长,逐步回升的态势不断得到巩固。2009年全国石化行业规模以上企业3.46万家,实现总产值6.63万亿元,同比增长0.5%,其中12月份产值增速达35.6%。

2010年是“十一五”规划的收官之年,石化行业经济运行继续保持良好态势,在能源和原材料价格强劲上升的推动下,石化行业经济增长明显加快。1~10月,全行业实现总产值7.13万亿元,同比增长34.8%。

分行业看,石油天然气开采、炼油、化工三大行业中,化工行业产值增幅较高,表现突出。

“十一五”以来,化工行业产值在我国GDP中比重稳步上升。2008年在国际金融危机的影响下,化工行业产值增长仍呈上升趋势,同比增长24.1%。2010年前10月,化工行业产值增速明显领先于其他行业,实现产值4.19万亿元,同比增长32.2%。

其中,专用化学品行业表现更为抢眼。“十一五”期间,除了在国际金融危机影响最严重的2009年,专用化学品行业工业总产值呈现出19.3%的增幅,比化工行业12.2%的增幅高出7.1个百分点外,其他年份增幅均在31%~44%。专用化学品行业2006年的产值是4481.5亿元,到2009年上升到9839.9亿元,4年产值实现翻番,从全行业排名第二位上升到首位,这在化工行业是绝无仅有的。中国石油和化学工业联合会分析认为,专用化学品行业在化工行业生产中的比重快速增加,标志着化工产业和产品结构调整初见成效,正朝着技术含量较高、附加值较高的方向迈进。(见表四)

盈利总体较好 据中国石油和化学工业联合会预计,2010年石化行业利润总额将达6681亿元,同比增长31.7%,比2005年增长80.5%。2008、2009两年受国际金融危机影响,行业利润连续下降,降幅分别为2.4%和5.4%,其余年份均保持快速增长。“十一五”期间,行业利润年均增幅为13.5%,年均利润率为8.86%,盈利状况总体较好。

分年度看,2007年,全行业实现利润5493.8亿元,同比增长25.5%;全行业对全国GDP的贡献率为5.99%,比上年提高0.2个百分点。

受国际金融危机影响,2008年,全行业累计利润总额为5363.3亿元,同比下降2.4%。但2008年在全国实现利润最多的5个工业行业中,石油和天然气开采业位居第一位,化学原料及化学制品制造业排在第四位。 (见表二)

主营收入和资产快速增长 2010年行业主营业务收入预计为8.58万亿元,同比增长30%,比2005年增长160%。2006~2010年,行业主营收入年均增长率为21.6%。2010年行业资产总计将达到6.02万亿元,同比增长18%,比2005年增长126%。“十一五”期间,年均增幅为21.4%,收入和资产增长态势良好。

表二:2008年以来石油和化工行业利润增幅 单位:%

重点产品产量增势强劲

20多种大宗产品产量位居世界前列

“十一五”期间,我国石油和化学工业规模迅速扩大,经济总量已位居世界第二位,形成了门类比较齐全、品种较为配套、基本可以满足国民经济和人民生活需要的强大工业体系。从一些行业重点监测品种看,“十一五”期间都取得了长足发展,特别是一些重点产品产量持续快速增长,20多种大宗产品的产量位居世界前列。

数据显示,2010年,我国乙烯、硫酸、纯碱、合成树脂和化肥产量预计分别为1358.7万吨、6782万吨、2061.9万吨、4317万吨和6837.1万吨,分别比2005年增长75.45%、52%、48.3%、100%和38.5%。

2006~2010年,我国原油、原油加工、天然气、乙烯、纯碱、合成树脂、化肥等产品产量年均增幅分别为2.43%、7.95%、14.07%、12.6%、7.78%、15.27%和7.03%。

分年度看,2006年,行业重点跟踪的65种大宗产品中,产量同比增长的有61种,占93.8%,其中增幅在10%以上的达44种,占67.7%。

2009年8月以后,多数产品出现恢复性增长,产量增速加快。中国石油和化学工业联合会跟踪的62种重点石化产品产量显示,全年同比增长的产品有58种,占93.5%。特别是成品油、化肥、基础化学原料、合成材料、轮胎等类产品增速比上年明显加快。

2010年前三季度,国内主要石化产品产量持续快速增长,特别是石油、有机化工原料、合成树脂、涂料、轮胎等类产品,增长势头强劲。中国石油和化学工业联合会跟踪的78种重点石化及相关产品产量显示,同比增长的产品有73种,占93.6%;下降仅5种,占6.4%。其中,增幅在20%以上的产品占37.2%,增幅超过30%的产品占19.2%,饲料添加剂和化学试剂增幅分别达125.1%和70.9%。

表三:主要产品产量变化情况

指标名称 单位 2010年产量(预计) “十一五”期间累计增长(%) “十一五”期间年均递增(%)

原 油 万吨 20349.4 10.7 2.43

天然气 亿立方米 930 97.3 14.07

原油加工 万吨 41768 42.1 7.95

乙 烯 万吨 1358.7 77.9 12.6

合成树脂 万吨 4317 105.7 15.27

合成橡胶 万吨 307.6 86.1 13.59

合成纤维 万吨 2840 109.4 13.86

化 肥 万吨 6837.1 49.1 7.03

化学农药 万吨 268 130.1 21.11

烧 碱 万吨 2077 89.4 11.1

纯 碱 万吨 2061.9 63 7.78

甲 醇 万吨 1537 232.9 24.88

轮 胎 万条 77720 185.5 20.27

进出口贸易增速持续加快

外贸结构逐渐优化

“十一五”期间,石油和化工行业进出口贸易总额除2009年下降23%之外,其余年份增速均超过23%,并呈逐步加快态势。

2010年,预计进出口总额为4415.45亿美元,同比增长35%,比2005年增长121.4%。其中,进口总额约为3131.44亿美元,比2005年增长119%;出口总额1284.01亿美元,比2005年增长128%。

2006~2010年,石油和化工行业进出口贸易总额年均增幅约为20%。

“十一五”期间,石化行业快速发展的同时,进出口贸易也十分活跃。目前,我国石化产品的出口结构已逐步从单一的资源密集型转向资源密集型、劳动密集型和技术密集型的综合出口产品结构。但进出口贸易逆差也一直存在。

2006年,我国石油和化工行业进出口贸易保持较快增长,但增势放缓,1~12月,全行业累计实现进出口贸易总额2457.32亿美元,同比增长20.7%,增幅同比降低5个百分点。

2007年,我国石油和化工进出口贸易的显著特点是:高耗能产品出口下降,出口贸易增长的质量提高。国家调整出口退税政策后,我国石油和化工企业积极采取措施,加快出口产品结构调整和新产品研发步伐,提高出口产品的技术含量,压缩高耗能产品的出口,出口贸易出现了积极变化,贸易结构呈现优化,出口增长的质量明显提高。

2008年,进出口贸易保持较高增速。据海关数据,2008年,石油和化工行业进出口贸易总额达4261.2亿美元,同比增长33.3%,增速加快3.2个百分点;但逆差为1635.4亿美元,同比扩大40.7%。

2009年是我国石油和化工行业进出口贸易最为艰难的一年,全行业积极应对国际金融危机,努力开拓市场,调整出口产品结构,经受了进口产品冲击以及国际贸易保护主义的双重考验,实现了保市场、保份额的目标,全行业进出口贸易止降趋稳并且在年末呈现恢复性增长。

数据显示,2009年,我国石油和化工行业进出口贸易总额3270.7亿美元,同比下降23.2%,占全国进出口贸易总额的14.8%。其中,进口贸易额2280.6亿美元,同比下降22.6%,占全国进口贸易总额的22.7%;出口贸易额990.1亿美元,同比下降24.6%,占全国出口贸易总额的8.2%。全行业贸易逆差1290.6亿美元,同比缩小21.1%,这是行业贸易逆差首次出现缩小。

2009年,化工行业进出口总额占全行业进出口总额的58.6%,较2008年提高了3.75个百分点,提升幅度较大。其中,有机化学品、合成树脂、橡胶制品以及专用化学品进出口贸易位居前四名。原油加工及石油制品和专用设备进出口总额分别占全行业进出口总额的10.5%和2.4%。

2010年前三季度,在国际贸易保护主义盛行和外需不振的情况下,石化行业进出口贸易、特别是出口贸易仍取得了重大进展,已接近国际金融危机前最高水平。海关数据显示,1~9月,石油和化工行业进出口贸易总额3371.71亿美元,同比增长46.7%。其中,进口总额2390.13亿美元,同比增长50.1%;出口总额981.58亿美元,增幅为38.8%。

在进口方面,原油进口持续高速增长,金额占比最大,约占进口贸易总额的42.3%。在出口方面,橡胶制品占比较大,2010年前三季度,橡胶制品、有机化学品和专用化学品出口额分别为243.42亿美元、184.18亿美元和116.8亿美元,同比分别增长29.8%、34.7%和24.2%,分别占出口贸易总额的24.8%、18.8%和11.9%。化肥出口连破纪录,9月份出口达到238.9万吨(实物量),占当月化肥总产量的19.5%,环比增长23.7%,同比增长66.6%。

“十一五”期间,石油和化工行业进出口贸易总额除2009年下降23%之外,其余年份增速均超过23%,并呈逐步加快态势。

2010年,预计进出口总额为4415.45亿美元,同比增长35%,比2005年增长121.4%。其中,进口总额约为3131.44亿美元,比2005年增长119%;出口总额1284.01亿美元,比2005年增长128%。

2006~2010年,石油和化工行业进出口贸易总额年均增幅约为20%。

“十一五”期间,石化行业快速发展的同时,进出口贸易也十分活跃。目前,我国石化产品的出口结构已逐步从单一的资源密集型转向资源密集型、劳动密集型和技术密集型的综合出口产品结构。但进出口贸易逆差也一直存在。

2006年,我国石油和化工行业进出口贸易保持较快增长,但增势放缓,1~12月,全行业累计实现进出口贸易总额2457.32亿美元,同比增长20.7%,增幅同比降低5个百分点。

2007年,我国石油和化工进出口贸易的显著特点是:高耗能产品出口下降,出口贸易增长的质量提高。国家调整出口退税政策后,我国石油和化工企业积极采取措施,加快出口产品结构调整和新产品研发步伐,提高出口产品的技术含量,压缩高耗能产品的出口,出口贸易出现了积极变化,贸易结构呈现优化,出口增长的质量明显提高。

2008年,进出口贸易保持较高增速。据海关数据,2008年,石油和化工行业进出口贸易总额达4261.2亿美元,同比增长33.3%,增速加快3.2个百分点;但逆差为1635.4亿美元,同比扩大40.7%。

2009年是我国石油和化工行业进出口贸易最为艰难的一年,全行业积极应对国际金融危机,努力开拓市场,调整出口产品结构,经受了进口产品冲击以及国际贸易保护主义的双重考验,实现了保市场、保份额的目标,全行业进出口贸易止降趋稳并且在年末呈现恢复性增长。

数据显示,2009年,我国石油和化工行业进出口贸易总额3270.7亿美元,同比下降23.2%,占全国进出口贸易总额的14.8%。其中,进口贸易额2280.6亿美元,同比下降22.6%,占全国进口贸易总额的22.7%;出口贸易额990.1亿美元,同比下降24.6%,占全国出口贸易总额的8.2%。全行业贸易逆差1290.6亿美元,同比缩小21.1%,这是行业贸易逆差首次出现缩小。

2009年,化工行业进出口总额占全行业进出口总额的58.6%,较2008年提高了3.75个百分点,提升幅度较大。其中,有机化学品、合成树脂、橡胶制品以及专用化学品进出口贸易位居前四名。原油加工及石油制品和专用设备进出口总额分别占全行业进出口总额的10.5%和2.4%。

2010年前三季度,在国际贸易保护主义盛行和外需不振的情况下,石化行业进出口贸易、特别是出口贸易仍取得了重大进展,已接近国际金融危机前最高水平。海关数据显示,1~9月,石油和化工行业进出口贸易总额3371.71亿美元,同比增长46.7%。其中,进口总额2390.13亿美元,同比增长50.1%;出口总额981.58亿美元,增幅为38.8%。

在进口方面,原油进口持续高速增长,金额占比最大,约占进口贸易总额的42.3%。在出口方面,橡胶制品占比较大,2010年前三季度,橡胶制品、有机化学品和专用化学品出口额分别为243.42亿美元、184.18亿美元和116.8亿美元,同比分别增长29.8%、34.7%和24.2%,分别占出口贸易总额的24.8%、18.8%和11.9%。化肥出口连破纪录,9月份出口达到238.9万吨(实物量),占当月化肥总产量的19.5%,环比增长23.7%,同比增长66.6%。

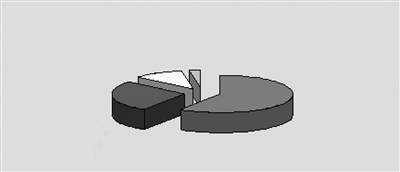

表四:2009年全国石油和化工行业产值比重

油气开采行业产值11.3%

专用设备制造行业产值2.6%

炼油行业产值26.8%

化工行业产值59.3%

投资规模最大增速最快

成为最具投资吸引力的行业之一

“十一五”期间,石油和化学工业是最具投资吸引力的行业之一,固定资产投资以较高速度增长。

“十一五”期间,石化行业投资增长总体特点是从高速转向平稳较快。2010年,石油和化工行业预计完成投资1.16万亿元,同比增长15%,比2005年增长188%。2006~2010年,行业实际投资年均增幅为23.8%;“十一五”期间累计投资达4.3万亿元,是历史上投资规模最大、增速最快的5年。

从投资趋势看,“十一五”前4年化工行业投资平均增幅在30%以上。其中,基础化学原料、专用化学品投资合计占化工行业的50%以上,专用化学品投资回报率居化工各分行业之首。2010年1~11月,化工行业实际完成投资6573.26亿元,同比增长14.2%。

跨国公司投资步伐加快。2007年,在我国投资的石油化工外资企达2055家,埃克森美孚、壳牌、BP、道达尔、巴斯夫、杜邦、拜耳、陶氏化学等大公司在中国建设的大型装置拔地而起,大型跨国公司都制定了在华中长期发展目标。2008年,外商投资增长24%,台港澳投资增长6%,尤其是第四季度,外商和台港澳投资呈现明显上升趋势。到2009年底,外资企业突破3000家。2010年前10个月,外商投资592.36亿元,同比增长12.2%;台港澳商投资266.06亿元,同比增长25.3%。

煤化工领域投资热情高涨。“十一五”时期,由于国际油价居于高位,我国具有资源优势的煤化工产业获得迅猛发展。山西、内蒙古、宁夏、四川、新疆、陕西等能源大省(区)均纷纷兴建大型煤化工基地,上马或扩产煤化工项目的热情高涨。这些煤炭资源相对丰富的地区,不但规划了一批传统煤化工项目,而且纷纷规划建设现代煤化工项目。据国家有关部门统计,截至2009年末,各地上报的项目中,煤制油总规模已超过4000万吨,煤制烯烃总产能2000万吨,煤制天然气达到250亿立方米。这些项目总投资按照示范工程的投资测算,已经超过1万亿元。

“十一五”期间,为集中力量建设、避免投资风险,国家发改委先后布局了9个现代煤化工示范项目,分别是神华集团鄂尔多斯直接煤制油项目、内蒙古伊泰集团间接煤制油项目、神华集团包头煤制烯烃项目、内蒙古金煤化工有限公司煤制乙二醇项目,还有中天合创能源公司和内蒙古新奥集团的2个煤制二甲醚项目,大唐集团内蒙古克旗、大唐集团阜新、内蒙古汇能公司的3个煤制天然气项目。这9个示范项目均属现代煤化工技术发展的前沿项目。目前,9个现代煤化工示范项目完成过半。

表五: 2010年1~11月化工行业投资最具代表性领域

主要产品消费世界领先

“十一五”期间,随着国民经济的高速发展,我国主要石油和化工产品表观消费量增长较快,保持世界领先地位。

预计2010年,我国原油表观消费量将达4.35亿吨,成品油表观消费量2.37亿吨,乙烯表观消费量1467万吨,合成树脂表观消费量约7000万吨,化肥表观消费量约6400万吨;分别比2005年增长45.2%、41%、90%、64%和23.5%。乙烯是消费量增长最快的石化产品之一。2006~2010年,我国原油表观消费量年均增幅达7.76%,高出“十五”平均增幅1.44个百分点。

具体来看,预计2010年我国乙烯产量同比将增长28%左右,而表观消费量同比增长约26%,这将是“十一五”期间乙烯产品首次出现生产增长高于消费增长。

一直以来,我国国产乙烯的产量满足不了国内市场的需求。近年来虽然不断有新增乙烯产能投产,但是与消费量的增长相比仍然存在一定的差距。随着我国经济的持续快速发展,国内市场对乙烯及其下游产品的需求不断增加。数据显示,2000~2009年期间,我国乙烯产量的年均增长速度为9.57%,而表观消费量的年均增长速度为13.17%。巨大的市场需求为我国乙烯工业的加快发展提供了广阔的市场空间。

“十一五”期间,农用化学品保障有力。尽管化肥、农药的表观消费量呈增长趋势,但由于化肥、农药生产企业的努力,市场供应充足,我国粮食生产连续多年稳产高产,与化肥、农药企业的贡献息息相关。

与此同时,中石油、中石化等公司加快推进油气管网布局,目前覆盖全国的油气骨干管网已初步建成,大力提升了油气供应保障能力,缓解了部分地区出现的“油荒”、“气荒”紧张局势。

在西北,2006年7月,我国首条跨国原油管道——中哈管道全线贯通。2009年12月14日,横贯中土哈乌四国的中亚天然气管道工程投运。在西南,全长1631千米的中缅原油管道和全长1727千米的中缅天然气管道,各项工作正有序推进。在海上,原油码头和液化天然气项目进展顺利。位于东北的中俄原油管道也正在顺利推进。我国东北、西北、西南和海上四大油气通道战略布局已初步完成。国家“十一五”重点工程、由中国石油化工集团公司建设运营的我国另一条横贯东西的能源大动脉川气东送工程已于2010年8月31日投入商业化运行。“十一五”期间,我国已初步形成横跨东西、纵贯南北、覆盖全国、连通海外的能源管网,逐步实现保障多元化、资源调配网络化、管道管理自动化的资源供应局面。

国际金融危机暴发后,石化行业面临空前考验。2008年12月,全国石油和化工行业经济形势分析座谈会及时召开,业界深入分析经济形势,积极研究应对措施,制定今后发展方针。

来源:中国化工报

中国电石工业协会 版权所有 京ICP备19004746号-1

电子邮箱:ccia00@126.com 电 话:(010)84885707 ,84885830

地址:北京市朝阳区亚运村安慧里 4 区 16 号楼501室