2020年是不平凡的一年,这一年我们见证了太多历史。对于PVC而言,2020年更是始料未及,出乎意料,一季度跌到历史相对低位,四季度涨至10年高点,PVC市场的运行总是在打破行业的传统认知,把不可能变成可能。

2020年PVC全年呈现深“V”走势,华东地区SG-5价差达到3888元/吨,均价在6641元/吨,较去年均价6725元/吨下跌0.12%。2020年PVC行业利润继续提升,内蒙电石法PVC企业平均利润723元/吨,同比增6.32%。

纵观2020年PVC市场走势,PVC微观供需面的变化在每一波行情之中起了决定性作用,而宏观则起推波助澜的作用。

2020年PVC市场不仅行情超出了我们的预料,社会库存、进出口、下游需求等方面都出现了不同以往的表现。下面我们将通过对2020年PVC大事记的分析,再次回顾2020年,并且进行反思总结。

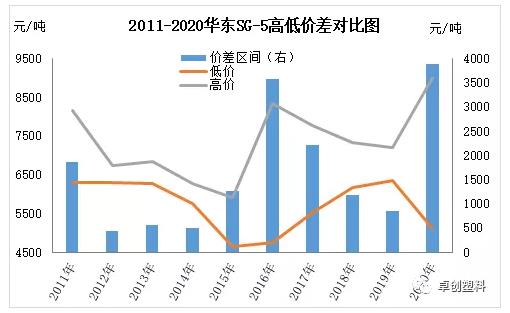

1.PVC价格大跌大涨 价差区间达到10年最大

图1

2020年PVC市场价格呈现深“V”走势,价格剧烈波动,一季度价格高位回落,二季度价格低位上行,这种涨势延续到12月中上旬,12月中下旬开始,PVC价格高位回调。

2020年一季度国内突发公共卫生事件,PVC产业链受到重大影响,需求端相对受影响更大,需求启动推迟,短期PVC市场供大于求,现货市场承压;除此之外,三月份欧美疫情爆发,美股熔断及原油暴跌,金融资本市场恐慌加剧,宏观市场避险情绪增加,利空参与者心态。华东SG-5最低降至5000元/吨左右,一季度PVC价格累计下跌1800元/吨。从二季度开始,随着PVC上游生产企业开始进入集中检修期以及PVC需求端陆续恢复,并且加速赶工,社会库存不断消化,PVC基本面好转,这种状态延续到四季度,加上出口利好,国内市场出现货源紧张的情况,推动PVC在12月份涨至10年高点。但随着长期供需面转弱以及期货市场下跌,PVC12月中旬冲高回落。

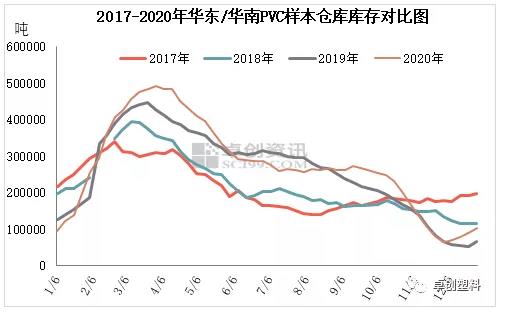

2.PVC社会库存再创新高

图2

2020年PVC行情的剧烈波动基本都是由PVC供需基本面变化主导。一季度PVC市场短期供大于求,华东及华南仓库库存达到近年新高49.27万吨,多数仓库货满爆仓。在这种库存居高不下的状态下,市场心态不佳,现货商恐慌抛货,价格不断下行。随着二季度开始,PVC供需基本面逐步好转,社会库存逐步消化,尤其三季度末开始,在出口利好促动下,PVC社会库存不断走低,市场可流通货源一货难求,支撑PVC价格走高。

3. 进口量达到今年新高 影响市场心态除了国内自身供需面的变化外,2020年PVC进出口的特殊表现,也对国内PVC市场产生了不可忽视的影响。

图3

由上图可以看出,5-8月份,PVC进口量大幅增加,截至11月份,中国PVC粉进口量达到92万吨,预计2020年全年进口量在96万吨左右,其中6月份单月进口量在17.29万吨,达到近年单月进口量的峰值。

虽然进口货源从5月份开始明显增加,但对市场的情绪影响存在前置,从3月份开始,市场对后期进口大量增加已有预期;而随着后期市场陆续到货,进口货源也抢占部分国内货源市场,从三季度开始,国内社会库存去化明显放缓。

关于2020年PVC进口量大幅增加,主要是因为3月开始,国外疫情形势严峻,国际原油回落至历史低位,国外进口料成本大幅下降。并且3月份开始,随着国际公共卫生事件愈加严重,国外需求减弱,国外PVC供应压力增加,国际价格不断下行,低价出口为主,而此时中国PVC市场开始恢复,价格反弹走高,中国进口套利窗口打开,大量欧美等远洋货源及印度、东南亚等货物涌入中国市场。

4. 国外货紧价高 四季度出口大增2020年PVC不仅进口方面有比较亮眼的表现,出口对国内PVC市场也起到了阶段性的促动作用。

图4

从2016年开始,国内PVC出口量开始逐年下降,但2020年PVC出口量出现反弹增加,主要是因为2020年四季度PVC出口量大幅提升。整个上半年,受疫情影响,国外市场需求不佳,价格相对偏低,出口窗口一直关闭。但从下半年开始,国际市场需求逐步恢复,但部分国际PVC装置因检修或不可抗力影响,开工不稳定,整体国际供应减少,国外市场货源紧张,外盘价格大幅走高,从8月中旬开始国内出口套利窗口再度打开,而且持续时间较长,四季度出口大幅增加,这在一定程度上加剧了国内现货紧张的局面。

出口方面,另一个比较特殊的地方,就是运费的的大幅提升,外贸集装箱紧张,导致集装箱海运价格大幅飙升,并且集装箱周转不畅,也在一定程度上限制了2020年年底PVC的出口。

以上就是关于2020年PVC市场表现比较突出的地方,除此之外,2020年中国对美国进行反倾销及反补贴调查。

2020年9月25日,商务部发布2020年第40号公告,决定即日起对原产于美国的进口聚氯乙烯进行反倾销调查。本次调查通常应在2021年9月25日前结束调查,特殊情况下可延长至2022年3月25日。商务部决定自2020年10月14日起对原产于美国的进口聚氯乙烯进行反补贴立案调查,本次调查确定的补贴调查期为2019年1月1日至2019年12月31日,产业损害调查期为2016年1月1日至2019年12月31日。

美国一直是中国PVC的主要进口来源国,美国PVC进口量占总进口量的25%-45%之间,2019年9月29日中国对美国取消反倾销,美国货源成本优势凸显。2020年9月25日,中国再度进行发倾销调查,因为中国从美国进口主要是来料加工和进料加工为主,所以如果再次对美国进行反倾销,预计美国进口量并不会有很大影响。

2020年突发的公共卫生事件,是我们生活的大事,也是PVC市场的大事,因为这在一定程度上打破了我们对PVC市场的认知,下面主要是对2020年PVC市场的反思总结,只有这样,才能更好的去拥抱PVC市场的变化。

第一,绝对价格 需要综合评估

图5

有时候在判断市场走势的时候,我们习惯上会去对比历史情况,然后形成自己的认识。例如从2017年开始,四季度,PVC的价格基本就是在7000元/吨左右波动,所以7000这个绝对价格,基本上就是产业认为的相对高价。

但2020年不一样,我们不仅要看到这样的绝对价格,还要看全年的均价,因为一季度大幅走低的价格,拉低了全年均价,所以即使2020年四季度涨到了10年高位,2020年均价还是低于2019年。极端的行情一定程度上削弱了绝对价格的作用,而我们以后在评估绝对价格的时候,也要谨慎对待,更多去看驱动,而不是绝对价格。

第二,下游需求及下游需求对PVC价格的接受程度2020年PVC下游需求表现韧性十足,二季度的赶工,需求表现较好,三季度外贸起到支撑作用,所以2020年PVC整体需求继续增加。曾经我们以PVC7000元/吨的价格作为下游制品盈亏的分界线。所以在价格涨到7000元/吨以上的时候,我们惯性认为这个价格可能会遭到抵触,但2020年四季度PVC价格涨到8000元/吨,甚至9000元/吨的时候,下游也依然在拿货。

当然,一方面是因为下游已经接了订单,所以为交付订单,必须采购。但另一方面我们需要注意到,随着原料价格的上行,部分下游出现亏损,也存在降负荷的情况,但是多数大中型企业并未出现明显降负荷的情况。

这是因为上半年PVC出现过偏低的价格,下游企业在上半年乃至3季度整体盈利水平相对较为乐观,所以他们可以忍受高价PVC,全年整体盈利才是一个底线。并且我们要去重新评估原料价格的传导速度,通常情况下,原料价格的传导速度存在一定限制,但极端行情下,往往存在一定例外。

以上就是2020年PVC市场的概括和总结,2020年的PVC市场给了我们新的思考,虽然走出了出人意料的行情,但是依然是仅仅跟随基本面在运行。2021年疫情过后,市场依然充满巨大的不确定性,但市场机会也不断被大家发现,祝愿大家在2021年都有一个好的收益。

文|李敏

来源|卓创资讯

中国电石工业协会 版权所有 京ICP备19004746号-1 京公网安备11010502051034

电子邮箱:ccia00@126.com 电 话:(010)84885707 ,84885830

地址:北京市朝阳区亚运村安慧里 4 区 16 号楼501室