2016年,面对复杂严峻的宏观经济形势和行业发展中错综交织的深层次矛盾,我国电石行业认真贯彻落实党中央决策部署,积极推动供给侧结构性改革,坚持稳中求进总基调,大力推进产业结构调整、创新驱动和化解产能过剩,克服了重重困难和严峻挑战,行业经营状况有所扭转。但自进入2017年以来,面对产能过剩、成本上升、价格不断下跌的不利局面,我国电石行业正经经历着严峻考验。

一、电石经济运行情况

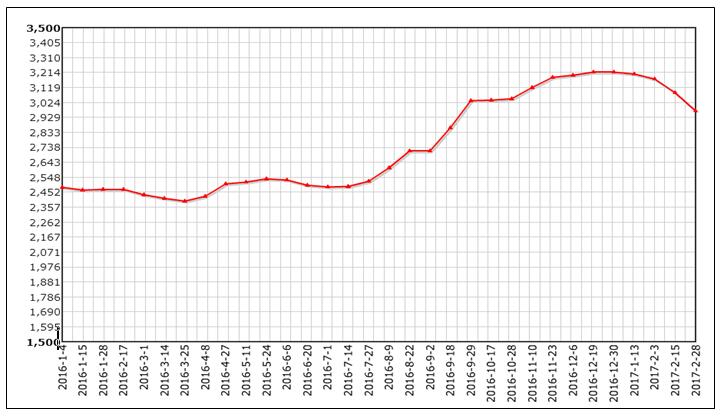

(一)电石市场供需失衡,价格继续下跌。自年后开始,国内电石市场行情每况愈下,价格持续走低,销售价格已跌破生产成本,停产与半停产企业有所增多,多数企业处于亏损与保本经营,企业运营压力与日俱增。

电石法PVC价格自去年11月最高的7900元/吨悬崖式下跌至2017年1月上旬的6000元/吨,仅仅不到2月的时间吨累计下跌近2000元。因接近年关PVC下游囤货,电石法PVC价格吨又上调了400元达到最高的6400元/吨,但截止到2月底又累计下跌了200元;受此影响,我国电石价格也是随波逐流,相反没有PVC那么幸运,而是价格一落千丈,没有任何喘息的机会。从年初的最高价3217元/吨下降至2月底的2970元/吨(国内到货均价),吨累计下跌接近300元,甚至乌海、鄂尔多斯等地还有更低的2300元/吨左右的价格出现(出厂价格)。

当前国内电石市场观望氛围较浓,部分无上下游的企业已选择降负荷或停产来规避风险。但是从整体需求来看,依然产大于求,电石法PVC产能近年来持续保持负增长态势,而电石产能自去年来才保持零增长,但是相对于每年需求只有2700-2800万吨能力来说,产能发挥率仅有6成左右;据我会了解,7成左右电石法PVC均自我配套电石产品,甚至内蒙有部分企业除自身配套外还有大量的电石销往市场,且此部分企业因具有上下游一体化的得天独厚的优势,生产成本较其它企业有很大的优势,全年保持高负荷生产,具有一定的市场话语权。

PVC企业积极消化库存也是迫使电石价格不断下调的原因之一。2016年在国家一系列宏观政策的刺激下,各种大众原材料价格异军突起,包括电石在内的化学基础产品也是风声水起,电石自去年7月开始连续6个月不断高涨,在效益有所向好的驱使下,部分长期停产的企业开始复产,迫使原本供大于求的市场环境更是雪上加霜。再加上PVC市场价格起伏震荡频繁,总体以低位趋势运行,企业便开始不断下调电石价格,甚至还存在光排队卸货需好几天的情况。详见表1 电石主流出厂价格。

表1 主流地区电石出厂价格 单位:元/吨

|

电石 |

乌盟 |

乌海 |

陕西 |

宁夏 |

甘肃 |

鄂尔多斯 |

四川 |

|

1月 |

2750-2800 |

2650-2700 |

2650-2700 |

2700-2750 |

2700-2760 |

2650-2700 |

3200-3250 |

|

2月 |

2500-2550 |

2400-2450 |

2400-2420 |

2500-2500 |

2500-2500 |

2400-2430 |

2900-2950 |

|

涨跌 |

-250 |

-250 |

-280 |

-250 |

-260 |

-270 |

-300 |

图1 2016年1月-2017年2月国内电石到货价格趋势图

(二)电石产量将继续保持增长。据我会统计,2016年国内产能前十位的集团公司共生产电石1204万吨,占国内电石总产量的44.6%,前十位电石企业累计产量较2015年同比增长2.4%;去年12月份生产电石为242.4万吨,同比增长6.32%。近期了解,产能前十位的集团公司前1-2月累计共生产电石约200万吨,同比增长2%左右。预测今年国内整体1-2月份累计产量有望较去年同期增长约3%。

形成产量增长因素分析:一是前能前十位的电石集团公司继续发挥产能高效的引领作用。如,新疆中泰集团旗下的圣雄化工及新业能化的电石装置全部复产,且整个集团公司电石产量保持满负荷运行,较去年同期相比每月多生产5万吨左右;内蒙君正新增的15万吨电石已全部投产,较去年同期单月同比增加了1万吨,其它装置均保持较高的开工率;陕煤集团旗下的新元洁能公司和锦元化工的电石炉均已陆续投产,相比去年集团公司每月新增4万吨产量;而其它8家集团公司据了解均正常生产,累计产量较去年相比保持持平或略增。二是将近50万吨的新增装置自去年底陆续投产,虽则有一部分“僵尸”企业选择淘汰或者转产,但从总体来看,密闭炉的产能有效发挥率仍比淘汰或转产的内燃式炉要高。三是在去年底整个行业效益好转的驱使下,一些企业纷纷复产且一直坚持到现在。

(三)原材料价格高启,生产成本居高不下。生产电石的主要原材:电、兰炭(焦炭)及石灰。从去年7月开始,受环保督察的影响,石灰石矿区限产或停产,使石灰价格增加了50-100元的成本,且一直延续到现在,当前主流石灰价格达到350-400元/吨;而兰炭价格也是涨势惊人,吨上调了400元,价格一直稳居高位,甚至出现供不应求的情况,目前主流价格一直维持在730-750元/吨。近期听闻,因环保治理陕西几十家煤矿处于停产整顿,势必会影响到兰炭的生产,兰炭价格仍未有任何松动的迹象,相反会带来新一轮的上涨。电作为电石生产成本的主要因素,目前了解到,内蒙古地区度上调了1.5分,而陕西某地区电网电价仍维持在0.45元/度,还有更高的电价如山西、湖北及湖南分别达到0.52元/度、0.56元/度和0.60元/度。

以资源密集地乌海为例:某电石企业当前电石一级品出厂价格以2450元/吨来计算,仅电石的车间生产成本就要达到2450-2500元/吨,还没有包括财务费用等,每生产吨电石就要亏损50-100元。而如山西、河南、甘肃、云南及“两湖”地区电石生产成本与销售价格倒挂严重,生产吨电石动辄亏损好几百。

(四)地区间、企业间效益分化明显。2016年,自6月底以来价格开始不断上涨,企业经营状况才有所改善,并有明显好转,全行业整体效益呈保本或微利状态(从单月看,前6个月行业整体处于亏损,后6个月利润实现正增长)。协会监测的60家(产量占总产量78.5%)规模以上企业中,50家盈利,5家保本和5家亏损,总利润达到14.83亿元,较去年同期增加10.96亿元。西部地区凡是均配套上下游的企业均处于盈利状态,而像河南、湖南、湖北、云南等地区无资源优势的企业80%以上处于亏损,且均处于停产与半停产当中。

总体看,影响2016年电石市场的因素多方面的,既有国家宏观调控加大给侧结构性改革的工作力度,去产能、去库存、降成本政策效应的直接体现,大用户直供电的实施,有下游产品市场向好的带动,同时亦有环保治理督察力度加大的影响,迫使一些环保达不到要求的企业长期处于停产或半停产,大众原材料价格的普遍上调等,导致电石行业生产经营有所好转。但必须看到,当前行业供求基本面并未发生根本改变,产能过剩的矛盾依然凸显,下游需求低迷的态势仍旧未改,行业平稳运行尚缺乏坚实基础,近期电石价格下行的压力仍在加大。

二、2017年走势预测

从电石需求来看,综合考虑经济增速、环境治理、下游产品结构单一以及天气等因素,初步预测2017年电石市场需求量和消费结构不会发生大的变化,电石产量将保持小幅增长或基本持平。据氯碱协会统计,2016年PVC产能达到2326万吨,较去年净减少了22万吨,其中电石法产能1851万吨,约占总产能的79.5%。预计2017年将要投产170万吨PVC,其中电石法140万吨,乙烯法30万吨。

从电石供给能力看,一是近期电石价格不断回落,以乌盟为例:从年初的最高价2800元/吨下至目前的2500元/吨,降幅10.7%。二是国内电石产能依然较大,综合考虑2017年电石去产能及减量置换新增产能等因素,供大于求的问题依然存在。

从企业经营状况看,经历了较长时间的经济下行,唯独去年电石企业效益有所好转,但从当前来看,电石企业经营状况每况愈下,绝大数企业已出现成本倒挂现象,还将要补还安全生产欠账、职工工资、社保基金的压力依然较大,实现行业脱困发展还需付出艰苦努力。

中国电石工业协会 版权所有 京ICP备19004746号-1 京公网安备11010502051034

电子邮箱:ccia00@126.com 电 话:(010)84885707 ,84885830

地址:北京市朝阳区亚运村安慧里 4 区 16 号楼501室